Amazon物販で融資を受ける7つのメリット

物販で稼ぐためには「仕入資金」のボリュームが必要です。支払いまでの期間をもてる。「クレカ一括払い」も良いですが、やはり安心して投資するには余裕のもてる「現金」が必要です。

そもそも、

「せどりや転売で融資って通るの?」

「そこまで稼いでないし、まだ融資を受ける段階じゃないかも」

「難しそう、そもそも借金するメリットってあるの」

という方も多いと思います。または、ハナッから

「お金を借りるなんて最低だ!」なんてマイナスイメージを持つ方もいるかもしれません。

もちろん無借金でビジネスをやっていくというスタンスもOK。利益を投資に回してビジネスを拡大していくほうが健全です。

ただ、相当高い利益率を出し続けないと、事業拡大のスピードは限界があります。

資金を大きくするまでに多くの時間が必要となるからです。

融資を受けるということは、レバレッジをかけるということ。つまり、事業規模拡大・大きなキャッシュフローを作るまでの時間を短縮することができます。 そこで今回融資を受ける7つのメリットを説明していきます。

- 必要以上に損切りしてムリにお金を回す必要なくなる

- 仕入ロット数を増やせる

- 薄利多売品等の仕入の幅が広がる

- 現金仕入で値引き交渉ができる

- ロットが多いメーカー仕入ができる

- 単価の高く回転はそれほどではないが、利益額が良い品を扱える

- OEM による自社商品開発に挑戦できる

1.必要以上に損切りしてムリにお金を回す必要なくなる

カードの決済日に間に合わせるために、なくなく在庫を損切りして回転させた。

もしくは損切りできず、カード決済に自分の貯金を回してお金が増えない…という経験はありませんか?完全に値崩れしてしまった商品なら仕方ないですが、なかには置いておけば利益が取れた商品もあります。

2.仕入ロット数を増やせる

「リサーチをしていて、もっと資金があったら仕入れて利益を増やすことができるのに・・・。」

という芸兼がある人は融資を受けると、売り上げも2倍3倍と増やすことができます。単純に資本があると利益も売り上げも上げることがで可能になります。

3.薄利多売品等の仕入の幅が広がる

すごく回転が速いけど、利益率が低いから仕入れをしないという判断は、資本がないからなんです。資本があると利益率を下げても回転率が良ければ仕入れをしてお金を増やすことが可能になります。利益率を下げて仕入れることができるので、仕入れの幅が広がります。

4.現金仕入で値引き交渉ができる

【せどり】における「資金力」は通常クレカによる「後払い」でカバーしますが、【物販】ではそうはいきません。上流側(問屋)から仕入れる場合は、ほとんどの場合現金「先払い」です。現金があると問屋さんに直接値引き交渉ができたり、独自のルートを開拓できたり仕入れ方が変わります。

5.ロットが多いメーカー仕入ができる

アマゾンの転売規制もあり、メーカーや商社、卸からの仕入をしたいという人がぷぅの読者さんには多いです。ただ、業者間の仕入では基本的に現金仕入れです。関係ができるまでは現金振り込み後、発送という条件のところが多い印象です。

なので銀行から現金がボンボン減っていきます。

問屋相手に現金50万円、100万円と「先払い」するのは正直キツイです。

6.単価の高く回転はそれほどではないが、利益額が良い品を扱える

利益が取れるけど、回転がそこまで良くない。仕入れたいけど単価が高い。そんな判断で仕入るのをあきらめた商品ありませんか?資金力があれば、そういった商品も仕入れて利益を最大化できます。利益が見込める回転率の悪い商品も挑戦できます。

7.OEM による自社商品開発に挑戦できる

リサーチをしていると独自の売れる商品を作ったほうが儲かりそうだと気づきます。それを実現できる挑戦も可能になります。 実際ぷぅは独自商品の開発・販売を手掛けるができました。

融資をビジネスチャンスに

一昨年4月には新型コロナウィルス対策として日本政策金融公庫から「特別貸付」の対策が出ていますね。新型コロナウイルス感染症特別貸付

僕がお付き合いしている商工会議所の担当者に聞いたところ、「直近で売上げが5%減少」していれば、非常に借りやすい(審査が緩い)融資とのことでした。

今まで借りている融資とは「別枠」で借りることができ、条件によっては当初3年間は「無金利」になるうえ、返済期間も比較的長く(15年以内)になるそうです。

新型コロナ対策の融資策

各所が新型コロナ対策として融資策を打ち出しています。政府は今回の件でかなりの予算を組んだ模様です。場合によっては数百万円~数千万円をほぼゼロ金利で借りれることも。「前年度比5%減で対象」という条件がありますが、各所に電話して確認したところ、

- 基本自己申告

- 今期の帳簿(Excel表)

の提出で可能とのこと。ですので、今期の決算や確定申告が済んでいなくても融資を申請することができます。

物販は「資金力」がモノを言います。生活資金とは別に「運転資金」を確保し、それを長期間回転させていくことで利益を上げる。

自分は、残念ながら「5%減少」には該当しなかったので申込できませんでしたが、今後もこういった情報にアンテナを張って、どんな状況もビジネスチャンスとしてとらえ挑戦してみてください。

「ぷぅの政府金融公庫マニュアル」の融資成功事例公開

日本政策金融公庫から500万円

僕も副業で転売からスタートした一人。個人事業主として自己資金でやっていました。

そこで僕はどうしたかというと、2017年7月、法人を設立する際に、「妻の名義」で金融公庫から500万円を借り入れしました。(金利年率1.6%)

一昨年の個人事業主の収支(確定申告)が「マイナス収支」だったのに、よく貸してくれたものです。500万円の内訳は

だいたい、

- 仕入れに300万円

- その他余裕分200万円

というイメージです。利息は月々6,000円程度ですので、(徐々に減っていく)すでに、その金額分は余裕で稼いでいます。実はこの「借りた実績」というのも大事で、継続返済実績という「信用」が生まれ、次に借りる際に、さらに大きなお金を借りることができます。amazonの出品手数料とほぼ同じであって無いようなもの。

金融公庫からお金を借りることもそう変わりません。

以前公庫に参考に聞いてみたら、1000万円まで借りることができるという回答を得たこともあります。

次に「何か大きなビジネス」をする際に、自己資金以外のこの投資ボリュームは、非常に大きな力になります。困ったときの支えにもなりますしね。

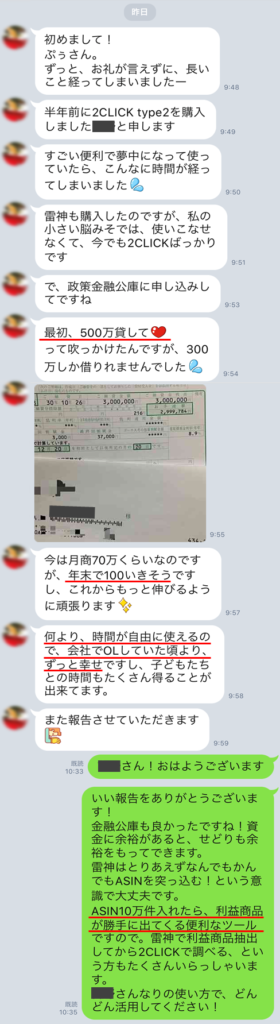

融資成功事例公開

かつて僕がサポートさせていただいている教材購入者さんが金融公庫の融資に成功した事例を最後にお見せします。

って2人の方から連絡がありました。

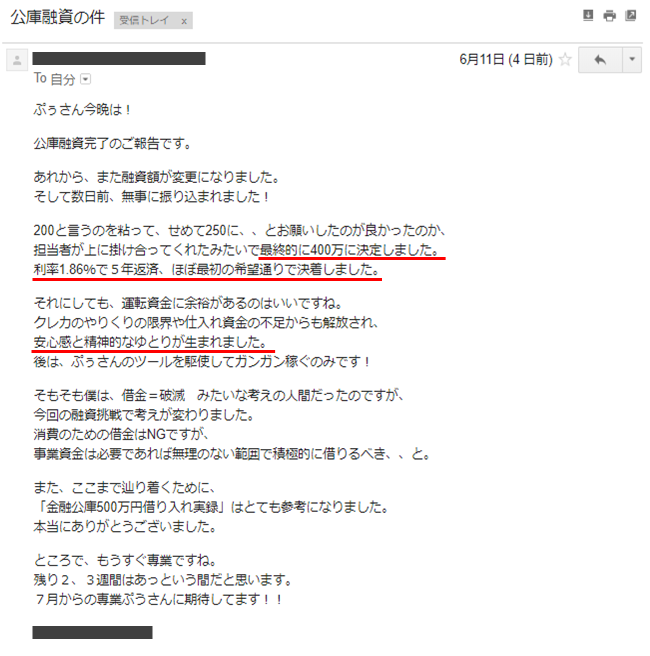

300万融資が借り入れできたご報告

400万融資が借り入れできたご報告

こちらのかたも、「ぷぅの金融公庫借り入れ実録」をそのまま実践された購入者です。いろいろと苦労されたようですが、無事400万円の融資を受けることに無事成功したとのこと。

(借金=破滅ではない)この方、私よりずっと年上なのですが行動力・実践力があり、私自身エネルギーを頂いていて良い刺激になっています。

(借金=破滅ではない)この方、私よりずっと年上なのですが行動力・実践力があり、私自身エネルギーを頂いていて良い刺激になっています。

ぷぅの金融公庫借り入れ実録公開

上記お二人の方は、以前ツールを購入していただいたので、その時の特典としてつけていた「ぷぅの金融公庫借り入れ実録」を素直に実践してくれて借り入れができたそうです。

あまり公にするのもどうかと思ったのですが、少しでも皆さんの手助けになるのであれば、

あくまで私の経験の記録ですが、きっと参考になると思います。実際、資金があると物販事業にはめちゃくちゃ多くのメリットがあります。

まとめ

今のままではいけない

「この先の1年」に向けて何がなくなり、何が生き残るか。何を準備して、何を強化すべきかを考え、実行に移しています。

「守り」に入るのではなく、あえて「攻め」て切り開く。そのために作った「タスク(作業)リスト」は50以上。

個人社長ですので、すべては「自分次第」。むしろEC業界の需要を読み「30%上昇」ぐらいにしてやりたいところです。

公式リリース限定キャンペーン3ヶ月無料

例えば、問屋との良い関係ができて【5掛け】で

仕入れられるようになったら、それはもう「あなたの一生の財産」です。