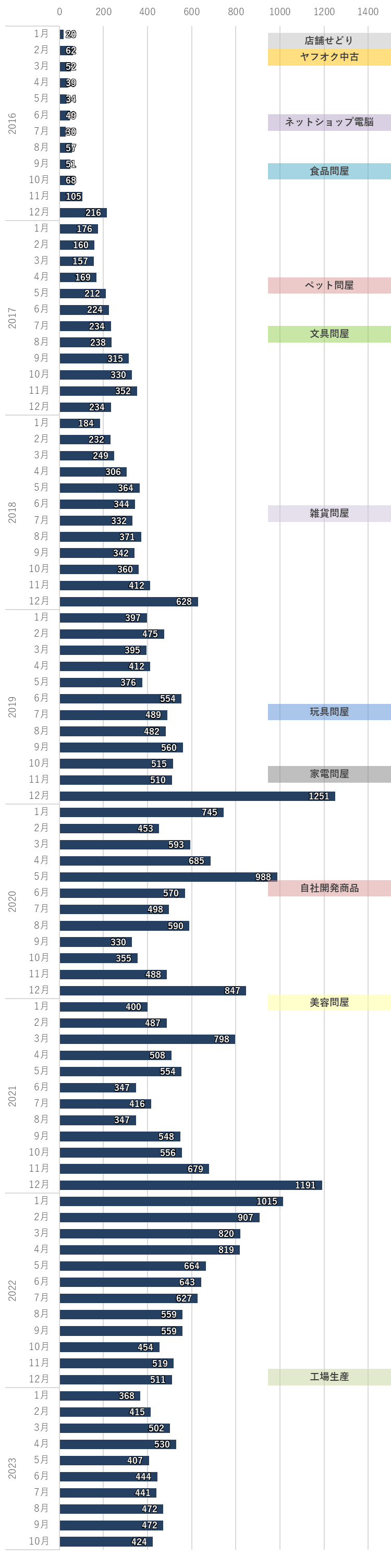

一日に10万件以上リサーチ可能という強力なツールの開発を始めたぷぅ。

開発中のプロトタイプでも利益商品がいっぱい見つかる。

ただ、利益商品はあっても、ガシガシ仕入れることができないふところ事情があった。

問屋仕入れのデフォルトは現金前払い

独立を目指すのであれば、売上げで500万円以上は確保したい。(目標利益50万~)

「100%問屋仕入れ」のぷぅ。

問屋さんとの取引開始時は当然信用がないので、現金前払いがデフォルト。

50~100万程度の仕入れ資金では、目標とする月商500~1000万の売上げなんてムリ。

お金を借りることは悪か

在庫を抱える物販はキャッシュフローが命。

支払期日までに在庫をさばいて支払いに充てる。

なんて、言うのは簡単だが思うように回転しないのがamazon物販。

ソレを実行するのはなかなか難しい。

特に月商が増えて、ウン百、ウン千万と仕入れるようになると、最長2ヶ月後に返済期日がくるクレジットカードなんて恐怖でしかない。

が、キャッシュが潤沢にあったらどうだろう?

5年でも10年でもかけて少しづつ返してくれればいいさ

なんていう奇特な人がいれば2ヶ月でなく5年~10年スパンでキャッシュフローを考えることができる。

むしろ、返済期間2ヶ月などという無茶な資金計画でビジネスを進めることこそ悪。(価格競争、ビジネス崩壊、家庭崩壊のモト)

友人に紹介された日本政策金融公庫

いやーでも、借りるったって

✅銀行(保証協会付きで金利高い)

✅カードローン(アホみたいに金利高い)

✅社内融資(会社に借りは作れない)

どれも借りづらい。

と、その時、ぷぅの数少ない友達(医者)が現れ

(本当にこんな軽い感じ)

家に帰ってネットで調べると、

・期間:5~10年

・金利:1%~

・上限:数千万

政府系の金融機関で、とても借りやすい金利で融資をしてくれるようだ!(今でもかなりお世話になっている)

ありがとうスーパードクター!!

(実は数年後、このスーパードクターにぷぅ実母の命も救われることになるのだがそれはまた別の話、、)

信用のない法人でも借りられる?

ビジネス拡大しちゃうから!!

保守派の妻にそう宣言すると、

と、冷たい反応。

そんなもんはやってみなきゃわからない。俺は最初からあきらめるのは嫌いだ!

むしろ、一回断られてからが本当の勝負なんだよ!

ウォォオリャアァア!

悩む前に即行動!

ということで、

✅法人は「妻名義」(副業のため)

✅前年確定申告は「赤字」

✅「役員報酬ゼロ」の状態

✅「担保」となる資産なし

そんなカッスカスで貧弱な副業実績と、1年にも満たない企業概要書を持って、

金融公庫へ突撃ー!

【実録】金融公庫での借り入れ

現地に行くとすぐに金融機関らしいマジメ~な担当者が付き、資料チェック、面談、、

いろいろとあったものの、結果、

✅500万円(月商の2倍程度)

✅年利1.6%(かなり低金利)

※今はもっと安いかも

で、無事借りることができた。

これにはガッツポーズ!

最初からあきらめてんじゃねぇよ!

もし今、同じようにキャッシュフローで困っている人がいれば、融資の流れを詳細に書いた「ぷぅの金融公庫借入れ実録」があるので参考にしてください。

融資を受けガッツリ仕入れた結果…

(ぷぅ家の実際の画像)

amazon物販を拡大するための

「リサーチ力」(雷神)

「資金力」(融資)

は整った!

利益商品は山のようにある!

独立に向けてガッツリ仕入れてやる!

と、鼻息を荒くして仕入れた結果、ぷぅ家の部屋も廊下もダンボールで埋め尽くされる、、

最後に足りなかったチカラは、「納品力」

当時無給のぷぅ妻に納品を手伝ってもらっていたものの、幼稚園児の子供たちがいながら、家事との両立はさすがに限界がある。(ホントその頃の妻に感謝。今もだけど)

納品代行に依頼しようにも、手数料「1商品100円~300円」とかザラ。

そんな高い手数料で利益がでるはずがない。

結局バイト、外注による組織力が必要なのか?

、、そう思っていたところにまたしても救いの神が現れる。

次回予告

ついに揃うか!

amazon物販「3つのチカラ」!(リサーチ力×資金力×納品力)

そして、向かうところ敵なし!

と、全速前進を続けてきたぷぅの身体に異変が起こる。

「ぷぅ、倒れる」

もはやぷぅの人生に退路はない